Hay muchas metodologías, instrumentos y recursos para evaluar la situación o hacer un diagnóstico de un negocio en marcha, pero la vía más simple y disponible son los estados financieros de una empresa.

Para hacer un análisis de estados financieros certero todo lo que se necesita es un ligero conocimiento y una contabilidad confiable, basada en principios éticos y generalmente aceptados, algo que todo negocio, desde el más humilde emprendimiento puede implementar y mantener.

Y ello muy a pesar de que según cifras del INEGI (de 2020), cerca del 25% de los negocios establecidos en México no contrata los servicios formales de un contador y no lleva una contabilidad formal.

Debemos tener presente, tal como comenta la firma estadounidense especializada en software de contabilidad Freshbooks que:

“Los estados financieros de la empresa son el equivalente a un chequeo médico anual. Vitales e indispensables para evaluar la salud financiera del negocio”.

Con esta reflexión en mente, repasemos qué son los estados financieros básicos, cuáles son los tipos de estados financieros de una empresa, su importancia y cómo analizarlos.

La falta de conocimiento y uso de los estados financieros es una de las dificultades de las PYMES en México, conoce más sobre las dificultades de caja en las PYMES y cómo superarlas.

¿Qué son los estados financieros de una empresa?

Tienen varios nombres, algunos de ellos estados de situación financiera, estados contables, informes financieros o estados de cuentas anuales, pero lo más común es llamarlos simplemente estados financieros.

Para Pymex – Bancomext los estados financieros son

“Una herramienta que permite una comprensión clara y profunda del desempeño económico-financiero de una empresa por un tiempo y a una fecha dada”

Ampliando esta definición podemos decir que los estados financieros de una empresa son una serie de reportes o informes de presentación estándar que detallan las cuentas contables del negocio en un período y a una fecha específica, con un nivel de detalle tal que permite llevar a cabo un diagnóstico y apoyar decisiones en consecuencia.

Para el Banco de Desarrollo Empresarial de Canadá (BDC) los estados financieros son un conjunto de documentos que muestran la situación financiera de una empresa en un momento específico. Incluyen datos precisos sobre lo que la empresa posee, debe, gana y gasta.

Esta última enumeración hace referencia a los tipos de estados financieros básicos que presentamos más adelante.

¿Cuál es la importancia de los estados financieros para una empresa?

Cuando trabajas y te esfuerzas, es normal querer llevar un control y conocer exactamente cuánto ganas, cuánto y cómo gastas, cuánto posees disponible, lo que debes, si te queda algún excedente o por el contrario algún saldo rojo.

Lo mismo ocurre con las empresas y la manera de conocer las cifras y llevar ese control es generando los estados de situación financiera.

Más que un reporte en papel o en digital, más que un protocolo o requisito burocrático para un banco o autoridad, los estados financieros son un poderoso instrumento para la toma de decisiones, así lo cuenta Grant Godfrey, director de cuentas del BDC:

“Los estados financieros de la empresa propician la discusión y permiten mostrar si va o no por buen camino, para saber desde un principio y con frecuencia dónde girar y cómo hacerlo”.

De hecho, según la Escuela de Negocios de Harvard (HBS) los estados de situación financiera son un poderoso recurso de gestión a disposición de gerentes y dueños de empresas que permite: realizar un seguimiento del desempeño, conocer la efectividad del presupuesto, establecer métricas y hasta motivar a los equipos de trabajo.

Los estados financieros pueden tener muchos usuarios o grupos de interés que van desde los dueños o administradores del negocio, hasta inversionistas potenciales, analistas, acreedores, auditores y público en general, cada grupo tendrá un interés particular en el uso y objetivos de los estados financieros.

¿Qué información se puede obtener de los estados financieros de una empresa?

A través de los estados financieros es posible:

- Conocer el saldo de efectivo disponible en caja y bancos de la empresa

- La cuantía de las cuentas por cobrar, los deudores y los periodos promedio de recuperación de cobranzas

- Saber cuánto dinero tiene la empresa invertido en mercancías o inventarios y cuáles son los plazos promedio de reposición de los mismos

- Qué posee la empresa a nivel de activos fijos y qué tan depreciados se encuentran

- La cuantía y naturaleza de las deudas de la empresa.

- Cuál es el tiempo promedio que demora en pagar a sus proveedores

- Cuánta porción de los activos de la empresa pertenecen realmente a los socios o accionistas y cuánto pertenece a los acreedores

- Conocer cuánto factura la empresa año a año

- Cuál es su estructura de costos y gastos principales

- Cuánto dinero gana o pierde en un período determinado

- Si paga impuestos y en qué cuantía

- Si la empresa está en capacidad de asumir nuevos compromisos financieros.

¿Cuáles son los tipos de estados financieros básicos?

Los estados financieros básicos de un negocio en marcha son tres:

- El balance general

- El estado de resultados

- El estado de flujo de efectivo

Según la publicación Veritas del Colegio de Contadores Públicos de México, podría agregarse un cuarto estado financiero conocido como estado de movimiento de cuentas de patrimonio o estado de cambios de capital contable (patrimonio), pero su uso no es tan extendido o común como los otros tres estados de situación financiera.

Dediquemos algunos párrafos a presentar los tres estados financieros básicos.

El balance general de una empresa

El primer estado de situación financiera de aceptación general es el balance, también conocido como: Balance de situación, hoja de balance o estado de situación de activos y pasivos.

Para la Escuela de Negocios de Harvard (HBS) el balance proporciona ‘la instantánea’ de la salud económica de la empresa en una fecha determinada, ya que muestra el detalle de lo que la empresa posee (activos), lo que debe (pasivos) y lo que realmente pertenece a los socios o accionistas del negocio (patrimonio), en una fecha específica.

En el balance general, las cuentas contables se presentan en ‘orden de liquidez’ y pueden ir desde las más líquidas (efectivo y caja, cuentas por cobrar, inventarios…) a las menos líquidas o viceversa, siendo esta última la forma de presentación aceptada según las NIIF.

En la figura N° 01 se muestra un ejemplo de estado financiero, en este caso del balance general de una empresa:

El balance que se muestra corresponde a la empresa Grupo Bimbo, refleja la situación de activos y pasivos expresados en millones de pesos mexicanos, al cierre del 1er trimestre del 2024 y del 4to trimestre del 2023.

Puede verse como se presentan las distintas cuentas contables en orden de activos, pasivos y capital contable (patrimonio) y estos desde las más líquidas a las menos líquidas.

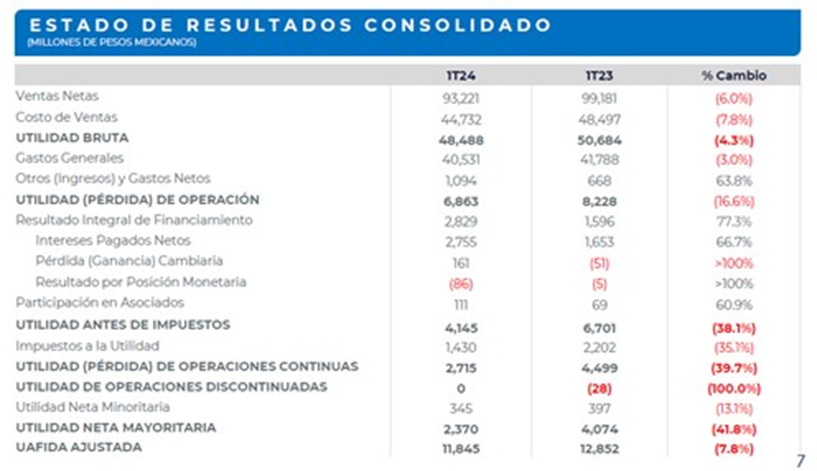

El estado de resultados

El segundo estado financiero de una empresa es el estado de resultados, antes mal llamado ‘estado de ganancias y pérdidas’ corresponde de manera simple a la enumeración de los ingresos, los gastos y los resultados de una empresa durante un período determinado.

Según Bancomext, este estado financiero muestra la cantidad de dinero que la empresa gasta para generar sus resultados (utilidades siempre y cuando sean positivos) y muestra cuáles son sus márgenes netos de utilidad.

En la figura N° 02 se aprecia el ejemplo de estado financiero correspondiente al estado de resultados de Grupo Bimbo, en millones de pesos mexicanos, para los períodos del 1er trimestre del 2024 y el último trimestre del 2023.

El detalle de la información arriba presentada permite apreciar cómo la empresa ha generado utilidad bruta, utilidad de operación y utilidad neta durante los dos períodos y cómo también ha pagado intereses por sus préstamos e impuestos a la utilidad.

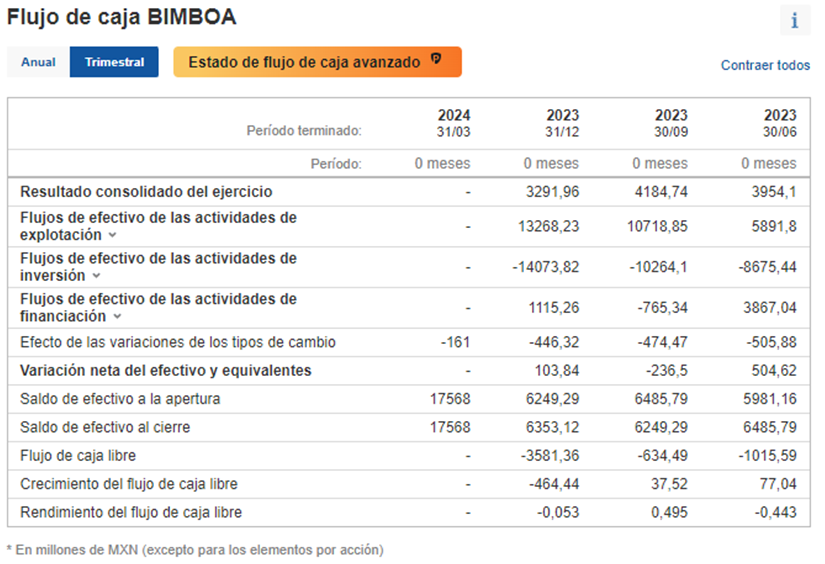

El estado de flujo de efectivo

El tercer estado financiero de una empresa, quizás un poco menos popular respecto a los dos anteriores, es el estado de flujo de efectivo, en ocasiones conocido como estado de cambios de situación financiera.

Este estado financiero es utilizado para determinar las entradas y salidas de efectivo de la empresa durante un período determinado, presentados en orden bajo las categorías de:

- Efectivo generado (o usado) en actividades de operación (o explotación)

- Efectivo generado (o usado) en actividades de inversión

- Efectivo ganado (o gastado) en actividades de financiamiento.

Este estado financiero es muy importante, ya que, según el estado de resultados, una empresa pueda estar reportando utilidades netas (resultados contables positivos) sin embargo, estas podrían provenir de actividades distintas a sus operaciones.

Siendo que un negocio saludable, desde el punto de vista financiero, debe generar efectivo provisto (saldo positivo) de sus actividades de operación e invertirlo ya sea en planes de expansión (actividades de inversión) o pago de deudas (actividades de financiamiento).

En la figura N° 03 es posible apreciar los ejemplos de estados financieros, en esta ocasión el estado de flujo de efectivo.

En el detalle de la Figura N°03 es posible apreciar cómo la empresa (Grupo Bimbo) genera un saldo positivo o provisto, tanto en actividades de operación (explotación), como en actividades financieras, en el último trimestre del 2023 para usarlo en actividades de inversión (expansión); específicamente en compras de activos. El detalle se puede apreciar en la página de Investing.com.

¿Cómo se realiza el análisis de estados financieros?

Para hacer un análisis de estados financieros hay varios métodos, aunque realmente se complementan, generalmente se basan en calcular proporciones, tendencias e indicadores tomando como base las diferentes cuentas contables que vemos reflejada en el balance y/o en el estado de resultados.

De manera que, para analizar los estados financieros de una empresa, se utilizan tres métodos:

- El análisis vertical (AV)

- Análisis horizontal (AH)

- Análisis de razones o indicadores financieros.

Análisis vertical (AV)

Llevar a cabo el análisis vertical (AV) de los estados financieros de una empresa es muy simple, consiste en calcular los porcentajes de cada cuenta contable respecto a su total.

Por ejemplo, es posible ver cuánto del activo tiene la empresa invertido en ‘inventarios’ dividiendo la cuenta de ‘inventario neto’ entre el total activo. O cuánto es el total de deuda con bancos dividiendo ‘deuda a bancos’ entre el total pasivo.

El análisis vertical permite conocer cuales son las cuentas contables o partidas de mayor peso dentro de la empresa o dónde concentra las mayores proporciones de su posición económica.

Análisis horizontal (AH)

El análisis vertical (AV) suele complementarse con el análisis horizontal (AH), este mide las variaciones de una cuenta o partida contable período a período, esta variación puede ser positiva o negativa.

Cuando observamos los cambios o variaciones interanuales, en un análisis horizontal, debemos tener presente el principio de la ‘representatividad’ esto es, qué tan representativa es la partida de la variación interanual que estamos analizando.

Es decir, a través del AH podríamos encontrar una variación alarmante en una partida, pero cuando vamos al AV percatamos que esta cuenta no es significativa o representa muy poco respecto a un total.

En las figuras N° 01 y 02 en la última columna podemos apreciar un ejemplo de un análisis horizontal, tanto en el balance como el estado de resultados de Grupo Bimbo. Las variaciones negativas o disminuciones en los saldos se muestran entre paréntesis y en saldo rojo.

Cuando alguna variación en el análisis horizontal no encuentra una lógica evidente generalmente se acude a la información cualitativa de los estados financieros o las llamadas notas a los estados financieros.

Análisis de razones o indicadores financieros

Los análisis horizontales y verticales también se complementan con el análisis de razones o indicadores financieros.

Básicamente consiste en tomar una partida representativa del balance general y/o del estado de resultados y contrastar (dividirla o restarla) con alguna otra u otras cuentas importantes.

Habrá tantos indicadores o razones financieras para construir, como cuentas contables y combinaciones de éstas haya en los estados financieros, pero para limitar su uso y hacerlo concluyente se emplean unas pocas razones o indicadores agrupados por módulos u objetivos de interés.

Algunos de módulos o razones de los indicadores financieros son:

- Módulo de indicadores de solvencia

- Indicadores de riesgo o endeudamiento

- Módulo de indicadores de actividad/operaciones

- Indicadores de resultados/rentabilidad.

Resumen de los principales indicadores para el análisis de estados financieros de una empresa

En la tabla a continuación resumimos algunos de los principales razones o indicadores usados en el análisis de estados financieros:

| Módulo | Indicador | Fórmula | Interpretación o uso |

| Solvencia | Razón de liquidez | Activo circulante/Pasivo circulante | Capacidad de hacer frente a las deudas de corto plazo a partir de sus activos corrientes |

| Razón rápida o de súper ácido | (Activos circulantes – Inventarios) /Pasivo circulante | Capacidad de hacer frente a las deudas circulantes sin recurrir a la venta de inventarios | |

| Razón Activo/Pasivo | Total Activos/Total Pasivos | Capacidad de hacer frente a las deudas a partir de los activos | |

| Riesgo | Razón de endeudamiento | Total Pasivo/Capital contable | Determina qué tan comprometido está el patrimonio de los socios respecto a las deudas |

| Razón de deuda (D) | Total Pasivo/Activo | Proporción de los activos comprometida por deudas a terceros | |

| Razón de Autonomía (E) | Capital contable/Activo | Porción de los activos que pertenece propiamente a los socios o accionistas | |

| Actividad | Rotación de cuentas por cobrar comerciales | Ventas Netas/Cuentas por cobrar | Cuántas veces en el año se cobran las cuentas en promedio |

| Rotación del inventario | Costo de Mercancías Vendidas/Inventario | Cuántas veces en el año se liquidan los inventarios en promedio | |

| Rotación de las cuentas por pagar comerciales | Compras (ó costo de ventas)/Cuentas por pagar | Cuántas veces en el año se paga a proveedores en promedio | |

| Rentabilidad | Margen de Utilidad Neta | Resultado Neto/Ventas netas | Porcentaje de beneficio neto o % de las ventas que se convierte en superávit o dividendo |

| Rentabilidad sobre Activos (ROA) | Resultado Neto/Activos | Eficiencia total en el manejo de los activos, medido en porcentaje | |

| Rentabilidad sobre el patrimonio (ROE) | Resultado Neto/Capital Contable | Rendimiento en términos porcentuales de la inversión de los accionistas en la empresa |

Open Banking es una de las tendencias financieras empresariales en México. Descubre más sobre el Open Banking.

Estados financieros de una empresa y cómo analizarlos – Reflexión Final

Para finalizar, más que un documento en papel o digital, más que un protocolo o formalidad los estados financieros empresariales son una herramienta fundamental para comprender la salud y el desempeño de una empresa.

Su análisis minucioso puede proporcionar una visión clara de dónde se encuentra el negocio y hacia dónde se dirige en términos financieros. En un entorno empresarial competitivo y en constante evolución, la capacidad de interpretar estos estados de situación financiera con conocimiento de base puede marcar la diferencia entre el éxito y el estancamiento.

Finalmente, para asegurar que tu empresa esté aprovechando al máximo sus recursos financieros y tomando decisiones informadas, es crucial contar con herramientas y servicios automatizados que simplifiquen y optimicen la gestión financiera.

Somos COFERS, una solución digital especializada en la automatización de la gestión de tesorería, flujo de caja y facturación electrónica. Con nuestra ayuda, podrá tomar el control total de sus finanzas y liberar tiempo y recursos para concentrarse en hacer crecer su negocio.

Recuerda, el conocimiento es poder, y en el mundo empresarial, la comprensión profunda de los estados financieros puede ser la clave para alcanzar el éxito. ¡No esperen más para dar el siguiente paso hacia una gestión financiera automatizada, eficiente y rentable!

")